2026年上半年,国内煤炭市场整体呈现震荡上行走势,分煤种价格中枢均明显上移。在安监常态化管控下,叠加沁源矿难事故发生,全国原煤产量同比收缩;受印尼煤炭出口管制政策影响,以及地缘政治冲突推高国际煤炭价格,我国煤炭进口量也同比回落。需求方面,上半年全国用电量保持较快增速,火力发电量稳步增长叠加煤化工高景气度支撑,有效对冲了冶金、建材行业需求走弱,市场情绪整体向好。

分煤种看,地缘局势扰动叠加进口成本倒挂,动力煤淡季走势偏强,产地、港口价格持续走高;炼焦煤受矿难事故影响,导致供给大幅收缩,支撑各煤种价格全线上涨;无烟煤市场震荡偏强运行,但价格上涨弹性不及动力与炼焦煤。

一、分煤种市场运行情况

(一)动力煤市场

上半年,国内动力煤市场“淡季不淡”特征明显,价格整体呈偏强震荡上行走势。

一季度,市场供需紧平衡,价格短暂回调后小幅波动上行。供应端,主产地安监常态化从严,两会期间专项检查增多,国内原煤产量增长空间受限;进口方面,印尼收紧煤炭出口配额,叠加美伊冲突推升国际能源价格,内外贸煤价格倒挂加剧,煤炭进口量明显收缩。需求端,风电、核电出力同比减弱,火电兜底保供对电煤市场形成刚性支撑;煤化工行业在高利润带动下装置开工率持续提升,下游对原燃料采购意愿较强。

4—5月全社会用电需求稳步增长,电力保供压力有所加大。4月风电、核电延续同比下滑趋势,火电压舱石作用凸显;5月风电、核电同比增速由负转正,水电出力大增挤压火电增量空间,但火电单月发电量依旧实现同比正增长,刚性电煤消费需求托底煤价,动力煤市场淡季走强逻辑落地,产地、港口价格以震荡上行为主。

6月动力煤市场先扬后抑。上中旬,主产地因煤矿事故影响,停产整改矿区增多,供应明显收紧,产地市场涨多跌少,局地现货资源偏紧,价格涨幅明显;港口市场,在频繁降雨天气影响下,水电增发叠加民用需求增长乏力,电厂日耗提升缓慢,市场煤采购需求受到明显抑制。下旬,持续降雨叠加中下游高库存压制,市场氛围整体转弱,产地、港口价格普遍承压持续回调。

(二)炼焦煤市场

上半年,国内炼焦煤市场整体走出了“先抑后扬、快速冲高”的强势震荡行情,产地煤价超预期上涨,大部分品种价格均突破近两年新高。

分阶段来看,春节前后产地煤价窄幅调整,节前在下游备库需求支撑下,炼焦煤价格小幅探涨;节后处于库存消耗阶段,采购需求偏弱,炼焦煤价格松动回调;3—4月随着天气转暖,项目工地开复工增多,终端需求稳步释放,钢材市场基本面改善,高炉日均铁水产量持续回升,对原料煤焦采购意愿增强,产地煤价坚挺上涨;5月中旬起南方雨水天气增多,项目开工受限,煤焦钢产业链市场氛围转弱,价格出现回落迹象;下旬产地发生煤矿事故,炼焦煤市场供需格局扭转,产地煤价快速冲高。

从供应层面分析,上半年炼焦煤供应端主要矛盾表现为产地安监高压态势对煤矿产能释放的显著抑制。山西作为国内炼焦煤核心产区,产量占全国比重超四成,优质强粘结主焦煤产量占比超七成。5月沁源煤矿事故发生后,全国煤矿安全监管力度趋严,山西省内停减产矿井大幅增多,对炼焦煤矿井冲击尤为严重,导致炼焦煤供应骤减,骨架煤种资源供应尤其不足。

进口端则呈现宽松格局。1—5月全国累计进口炼焦煤5470万吨,同比增长25%。其中蒙煤进口量达3339万吨,同比增幅67%,占全国炼焦煤进口量比重超六成。蒙煤大量通关在一定程度上抑制了产地煤价上行空间,但由于其多为中高硫配焦煤,对优质低硫主焦煤的替代作用有限,未能缓解骨架煤种的结构性紧缺。

从需求侧来看,炼焦煤下游市场呈现出“终端需求疲软”与“刚需托底”并存的博弈格局。一方面,在固定资产投资及房地产新开工面积整体下滑大背景下,国内基础用钢需求疲软依旧。与此同时,钢铁出口量也出现大幅收缩。2026年起,依照《钢铁行业稳增长工作方案(2025—2026年)》“强化钢铁产品出口管理,维护出口竞争秩序”等工作部署,我国对部分钢铁产品实施出口许可证管理,受此影响,1—5月钢材累计出口同比下降8.1%,进一步限制钢厂排产空间。但得益于“十五五”开局之年“两重、两新”项目建设的推进,在宏观政策利好提振下,基建与制造业领域投资增速较快,一定程度上弥补了地产用钢需求不足的负面影响,阶段性带动了钢厂的生产积极性,为炼焦煤需求提供了保底支撑。

(三)无烟煤市场

上半年,国内无烟煤市场呈现“先稳后升、大幅冲高、分化回调”的走势特征。

1—4月,市场整体先稳后涨。从供给来看,国内安全检查常态化开展,主产地矿井开工率整体维持高位、产能平稳释放;从需求来看,下游春耕备肥需求持续释放,带动尿素装置开工走高;中东战争爆发,推高国际油气价格,使国内煤制甲醇成本优势明显提升,企业开工率持续冲高。

5—6月,市场从小涨到大涨,到高位分化。“5·22”矿难发生前,无烟煤市场延续小幅上涨走势;矿难发生后,山西省启动煤矿拉网式排查整治,无烟煤供给显著收缩、坑口库存持续走低,各品种煤炭价格均出现大幅上涨,价格创出年内新高;6月中下旬,因前期涨幅较大,市场出现分化,部分品种价格出现一定程度回调。

二、分煤种价格走势情况

(一)动力煤价格

1.产地价格

以山西地区动力煤市场为例,1—6月份长协价根据市场情况小幅调整,整体在合理区间运行;市场煤价格跌后持续走强,2月下旬后整体高于上年同期水平,部分区域受供应收紧支撑,价格涨幅明显。

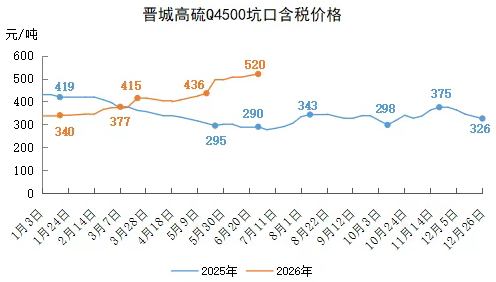

晋城地区Q4500高硫品种市场煤价格年初居于上半年低点337元/吨,之后持续小幅震荡上行,6月末涨至上半年高点520元/吨,累计上涨183元/吨,涨幅54.3%。1—6月均价407元/吨,同比上涨48元/吨,涨幅13.4%。

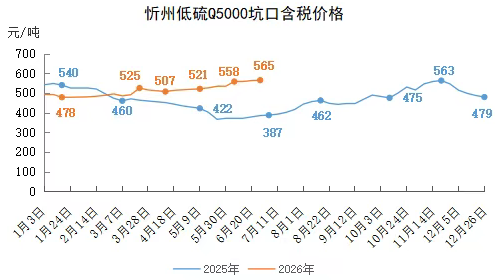

忻州地区Q5000低硫品种市场煤价格1月中旬处于上半年低点478元/吨,之后持续小幅震荡上行,6月末涨至上半年高点565元/吨,累计上涨87元/吨,涨幅18.2%。1—6月均价513元/吨,同比上涨60元/吨,涨幅13.3%。

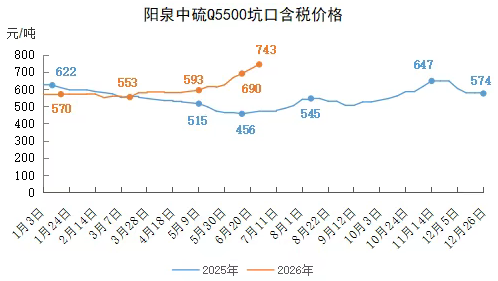

阳泉地区Q5500中硫品种市场煤价格2月中旬居于上半年低点550元/吨,之后偏强震荡上行,6月中旬涨至上半年高点743元/吨,累计上涨193元/吨,涨幅35.1%。1—6月均价594元/吨,同比上涨53元/吨,涨幅9.8%。

2.下水煤价格

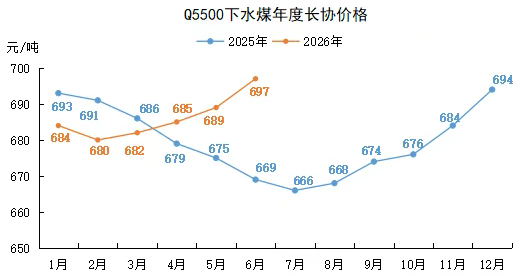

(1)长协价格

以北方港口价格为例,1—6月份长协价呈现偏强上涨走势。Q5500长协价1月684元/吨,2月出现短暂回落,3月后持续反弹,且涨幅逐月扩大,6月上涨至上半年高点697元/吨。上半年均价686元/吨,同比涨4元/吨,跌幅0.6%。

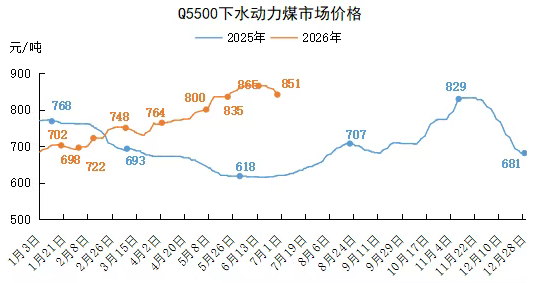

(2)市场价格

上半年北方港口市场煤价格先跌后涨,呈现震荡走强趋势,2月中下旬后市场重心整体高于上年同期水平。主流指数Q5500价格年初居于上半年低点684元/吨,1月下旬小幅探底后,持续单边上行,6月4日涨到上半年高点865元/吨,二季度末需求支撑不足,承压小幅回调,1—6月份整体运行区间在684-865元/吨,均价772元/吨,同比涨90元/吨,涨幅13.1%。

(二)炼焦煤价格

1.长协价格

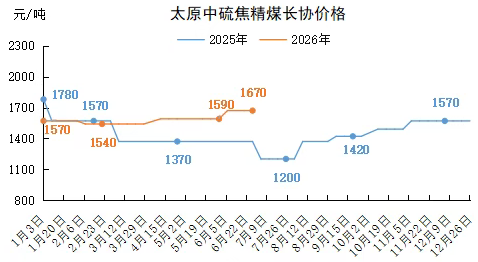

山西主要炼焦煤企业长协价格先抑后扬、重心上移。以太原中硫焦精煤为例,上半年经历“一降两升”三次调价。2月下调30元/吨,由年初1570元/吨降至1540元/吨;4月、6月分别上调50元/吨、80元/吨,由1540元/吨分阶段涨至1590元/吨、1670元/吨。截至6月末,长协价格达到上半年最高位,较年初累计上涨100元/吨,涨幅6.4%。上半年均价为1583元/吨,同比上涨129元/吨,涨幅8.9%。

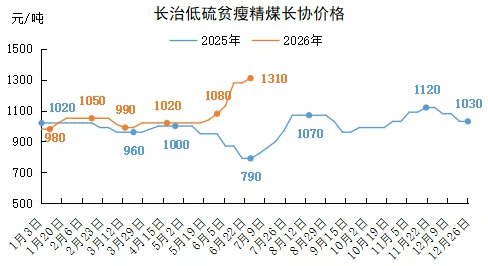

长治主要炼焦煤企业长协定价灵活调整,价格整体呈现先涨后跌再涨的波动攀升行情。以低硫贫瘦精煤为例,1—2月,价格以涨为主,由年初低位980元/吨涨至阶段高位1050元/吨,涨幅70元/吨;3月开启跌势,由1050元/吨跌至990元/吨,跌幅60元/吨;3月下旬至今,先稳后涨,由990元/吨持续上涨至6月末的上半年高位1310元/吨,较年初累计上涨330元/吨,涨幅33.7%。上半年均价为1063元/吨,同比上涨99元/吨,涨幅10.3%。

2.市场价格

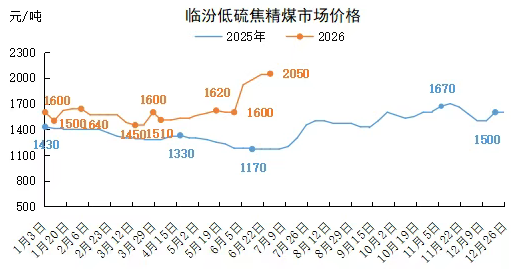

上半年,产地炼焦煤市场价格整体呈现“先窄幅震荡、后冲高”的强势行情。以临汾低硫焦精煤为例,1—5月,价格整体在1500—1600元/吨区间窄幅波动,1月下旬达阶段性高位1640元/吨、3月中旬跌至年内低位1450元/吨;5月下旬至6月末,价格快速攀升至上半年高位2050元/吨,较年初累计上涨450元/吨,涨幅28.1%。上半年均价为1627元/吨,同比上涨326元/吨,涨幅25.1%。

三、后期市场研判

(一)动力煤市场

目前,国内大范围降雨叠加水电增发替代,电煤需求释放不及预期,动力煤市场短期偏弱运行。综合考虑国内供需基本面情况,迎峰度夏旺季支撑逻辑依旧稳固,三季度动力煤市场整体或将呈现国内产能释放受限、电煤刚需托底明显、价格中枢上移的运行格局。

从供应层面来看,中东地缘冲突阶段性缓和,国际油气风险溢价有所回落,但长期地缘博弈不确定性仍存,油气价格存在反弹空间,对全球煤价形成底部支撑。此外,海外煤炭供给存在刚性约束,印尼持续实施年度煤炭产量管控,同时上调本土DMO保供比例,政策层面严格压缩煤炭出口增量,叠加煤炭出口税费上调抬升外销成本,预计三季度国内动力煤进口量难有明显增量。

国内方面,自长治留神峪“5·22”煤矿事故后,晋陕蒙主产区安监力度持续加码。7月1日起,修订版《煤矿重大事故隐患判定标准》正式施行,新规将重大隐患判定情形从15类扩容至17类,明确将“全年超产110%或井工煤矿季度超产30%”直接列为重大隐患。随着量化管控全面落地,煤矿违规超产空间大幅收窄。常态化安监及超产整治,叠加部分矿井设备检修与资源接续压力,产能释放受到明显限制。预计三季度国内原煤增产幅度有限,整体供给增量空间不大。

从需求层面来看,三季度正值传统迎峰度夏用电旺季,据气象部门预测,受厄尔尼诺影响,7月国内将出现多轮大范围高温天气,华东、华中、华北、西北等用电核心区域制冷需求集中释放,全社会用电负荷有望创出年内峰值。但北方汛期降雨、沿海台风将带来间歇式降温,高温走势或呈脉冲式特征。此外,南方主汛期水电若超预期发力,将对火电形成一定挤压。受新能源出力波动影响,火电兜底保供、顶峰发电的作用有望进一步凸显,7—8月电厂日耗大概率震荡走高,带动市场煤需求阶段性放量;进入9月后,伴随气温季节性震荡回落,民用电负荷逐步下降,火电耗煤量或将边际走弱。

非电行业方面,7—8月高温多雨天气将拖累户外土建施工,建材行业进入传统需求淡季,叠加房地产市场复苏缓慢,水泥行业错峰限产,建材行业用煤持续承压。国际油价虽有所回落,但仍处于中高位区间,煤制化工成本优势仍存,煤化工装置开工维持高位,对非电行业用煤形成稳定托底支撑。

综合供需格局来看,国内供应增量有限、夏季用电刚需旺盛、国际能源价格底部支撑、新能源出力波动倒逼火电增发,多重利好压缩煤价下行空间,预计三季度动力煤市场大概率以高位震荡为主。待7月中下旬高温天气有效兑现,港口库存持续去化后,煤价中枢有望上行,整体行情易涨难跌。同时需关注利空因素,当前北方港口库存处于同期高位,长协煤足额稳定供应将平抑市场大幅波动;若汛期水电超预期发力、高温天气不及预期或进口煤集中到港,均会制约煤价上行空间。

(二)炼焦煤市场

展望下半年,国内炼焦煤市场预计将延续供需偏紧格局,品种间走势分化进一步加剧,部分资源稀缺品种行情仍有阶段性上涨的可能。

供应端预计延续“国内减量、进口补充”态势。产地安监高压已成常态化,尽管安全生产月结束后煤矿复产进度可能加快,但产地安监力度不会实质性放松。前期停产煤矿的复产验收周期存在较大不确定性,将进一步延长供应恢复时间,即使验收合规矿井短期内也难恢复满产状态,三季度供给约束依然较强。另一方面,蒙煤通关量继续维持高位,进口煤虽能发挥重要补充作用,但无法完全替代国内优质骨架煤种,国内炼焦煤供需偏紧格局难以根本性扭转。

需求端将呈现“刚需托底、上方受限”的特征。当前钢厂生产并未随淡季预期转弱而同步收缩,原料煤焦的刚性消耗依然存在。随着7—8月高温雨季深入,成材淡季特征将愈发明显,市场“供需错配”矛盾继续深化。在原料煤焦高成本的持续挤压下,钢厂盈利空间不断收窄,部分钢厂已公布检修减产计划,铁水产量存见顶回落预期。焦炭虽经历多轮提涨,但在成材基本面偏弱的现实制约下,焦企利润微薄,对高价煤的接受度有限。若后期“金九银十”终端需求启动、钢厂利润得以修复,或带动下游阶段性集中补库,重新提振煤焦消耗。

整体来看,终端需求限制了钢材上行空间,阶段性旺季行情对上游原料端支撑力度较为有限。产地安监底线约束效应持续存在,炼焦煤供应弹性偏低,对价格形成底部支撑。后续需密切跟踪主产地煤矿复产进度及钢厂铁水产量减产拐点。

(三)无烟煤市场

下半年,随着6月全国“安全生产月”专项整治活动收官,前期因安全隐患排查、停产整顿的矿井陆续将进入复产验收流程,主产地可流通货源或逐步增多,但隐蔽工作面清退、超产超定员行为管控、瓦斯高风险矿井常态化交叉检查、7月新版《煤矿重大事故隐患判定标准》落地执行,一系列监管举措将转为长期制度化要求,煤矿合规生产边界持续收紧,全年合规产能释放空间存在刚性约束,短期内煤炭产量难以修复至二季度矿难发生前的水平。

从技术来看,下游化工企业持续推进固定床气化炉型升级改造,新型气化装置对原料煤硫分等质量指标约束明显放宽,下游原料适配范围大幅拓宽,各类原煤均可同步流向化工终端。

化工方面,三季度即将进入夏季追肥周期,农业用肥需求释放,尿素行业开工率预计维持高位,对无烟块煤有阶段性刚性需求。但当前煤头尿素企业已持续陷入亏损,即便需求有所回暖,化工企业采购策略预计仍以按需随采、严控库存为主,大规模备货可能性不大。后期甲醇市场核心逻辑由“地缘驱动”回归基本面博弈,预计价格中枢较上半年显著下移,对无烟块煤支撑力度有限。此外,动力煤市场对无烟块煤市场具有强联动传导效应,三季度迎峰度夏,若高温天气带动动力煤价格走强,将从成本、比价层面同步拉动无烟块煤价格跟涨,反之将拖累无烟块煤价格走弱。

冶金领域,7月为钢材市场传统淡季,建材终端需求走弱,钢厂成品库存累积、利润持续承压,对高价煤接受度下滑,压价采购、按需消耗将成为市场常态,冶金用末煤需求边际走弱,但焦炭多轮提涨落地,原料成本形成强支撑,冶金用末煤价格下行空间亦有限。后期“金九银十”传统消费旺季,若地产、基建稳增长政策落地见效,终端建材需求回暖、钢厂盈利修复,将提前启动原料补库,冶金用末煤需求边际回暖,价格存在反弹动力。反之,若下游需求恢复不及预期,钢厂将持续控制冶金用末煤采购量。

整体来看,无烟煤属于跟随型煤种,自身独立行情驱动偏弱,市场走势高度依附动力煤、炼焦煤两大煤种,行情拐点与波动节奏基本同步于电煤、焦煤市场。后期需重点关注主产区煤矿复产进度及安全政策走向,下游钢铁、化工行业终端需求释放情况,以及国内天气等因素。